総合商社大手5社は、海外に原油や天然ガス、鉄鉱石などの”資源”の権益を保有しており、毎年巨額の利益を得ている。

特に2021年10月現在、足元での資源価格は高騰しており、商社のビジネス環境は活況である。

商社の今後の見通しを占ううえで、各社の資源投資状況についてザックリと知っておくことは重要である。

この記事では、21年3月期決算より2020年度の大手商社における資源ビジネスについてまとめた。

(2020年4月~2021年3月までのデータ)

商社5社の資源依存度(2020年度)

2020年度における総合商社の資源データについてまとめます。

本年は新型コロナウイルスによる影響が最も現れた年であり、特殊な年度となっています。

例えば、原油価格が-40ドル(WTI原油価格)という歴史上初の出来事が起こりました。

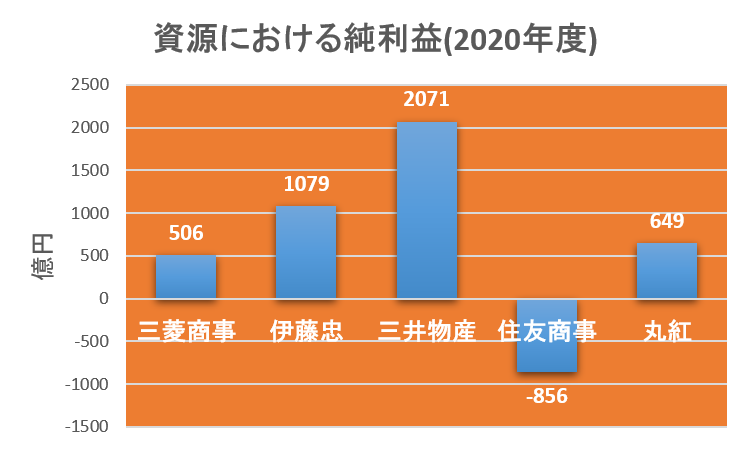

資源依存割合

| 商社名 | 純利益 (億円) |

資源の純利益 (億円) |

資源割合 (%) |

| 三菱商事 | 1,725 | 506 | 29.3 |

| 伊藤忠商事 | 4,014 | 1,079 | 26.9 |

| 三井物産 | 3,354 | 2,071 | 61.7 |

| 住友商事 | -1,530 | -856 | –(※1) |

| 丸紅 | 2,253 | 649 | 28.8 |

(※1 住友商事は、資源、非資源ともに大きな赤字であったため、資源割合算出できず。)

三井物産の資源依存割合は相変わらず高い。

しかし、コロナ禍で影響が深刻だった資源をこれだけ抱えているにもかかわらず、しっかり黒字は確保&純利益では伊藤忠に次ぐ総合商社2位。安定感がある。

正確には鉄鉱石価格の恩恵によるところが大きい。

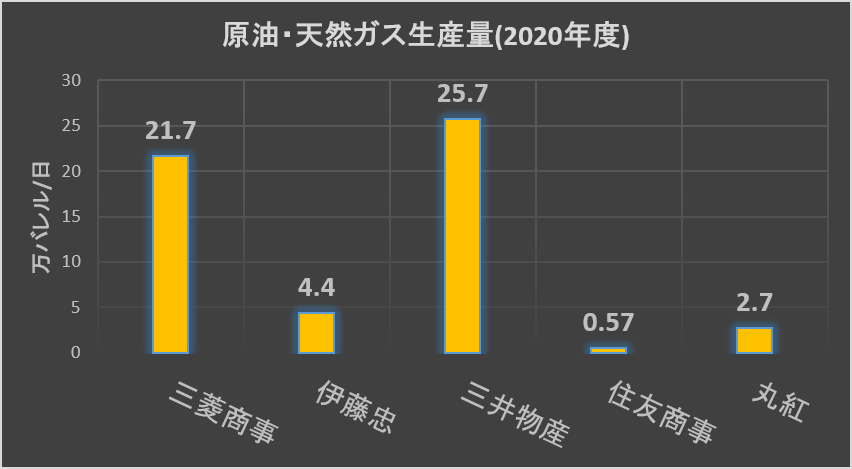

各資源権益における生産量

| 商社名 | 石炭(※2) (/年) |

鉄鉱石 (/年) |

銅 (/年) |

原油・天然ガス (/日) |

| 三菱商事 | 3,170万㌧ | no data | 22.7万㌧ | 22.7万バレル |

| 伊藤忠商事 | no data | 2,360万㌧ | no data | 4.4万バレル |

| 三井物産 | 1,220万㌧ | 5,820万㌧ | 15.4万㌧ | 25.7万バレル |

| 住友商事 | 560万㌧ | 570万㌧ | 5.8万㌧ | 0.57万バレル |

| 丸紅 | 585万㌧ | no data | 12万㌧ | 2.7万バレル |

※一部修正(2022.7.16)

1バレル = 158.987リットル

鉄鉱石に関して

三菱商事:2009年のデータでは年間610万㌧の生産量でした。

丸紅:オーストラリアの「ロイヒル社」の権益を15%保有しています。生産量は不明。

原油・天然ガス生産量の比較

総合商社の中では三井物産が生産量トップ。三菱商事は僅差で2位です。三菱商事は天然ガスの比率が高いことが特徴です。

補足

“原料炭”と”一般炭”について

石炭は大きく分けて「原料炭」と「一般炭」に分けられます。

- 原料炭は主に製鉄(コークス)の原料として使用される。”粘結性”を持ち高品位。

- 一般炭は主に発電用燃料として使用される。

まとめ、今後の見通し

大まかに言えば、伊藤忠商事は「非資源商社」と言われるだけあって、利益における資源割合は比較的小さい。

一方、三井物産や三菱商事は資源割合が大きい。

その中でも三井物産は原油・天然ガスと鉄鉱石の生産量が両方とも極めて大きく、三菱商事は石炭の割合が大きい。

丸紅や住友商事はその間という印象だが、住友商事は石炭における「一般炭」の割合が大きく、環境面から特に批判されている。

コロナ禍からの回復による経済再開とともに資源価格は高騰しており、少なくとも2021年度に関しては商社の純利益が大幅に伸びることはほぼ確実でしょう。

特に三菱商事は原油、天然ガス、石炭の恩恵を最大限享受するでしょう。

水素やアンモニア、再エネなどに新規投資を続ける一方で、アフリカやアジアなどの発展とともに資源の恩恵を受け続けるでしょう。