SDGsの観点からその扱いに注目と批判が集まっている石炭火力。

総合商社も石炭資源の権益を保有しており、安定供給と環境負荷の観点からその対応に苦慮しています。

そんな中、コロナによる供給不足などから石炭価格は歴史的高騰。

この記事では、5大総合商社(+双日)の石炭生産量とその種類、および今後のビジネス動向ついて簡単に見ていきます。

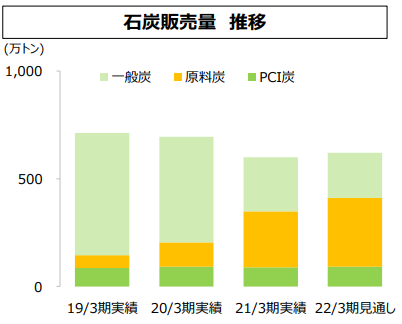

直近3年の石炭生産量比較

まず各社がどれほどの生産を行っているかを見ます。

総合商社の中で、石炭販売量が最も多いのは三菱商事です。

2位の三井物産を3倍程度引き離して年間3,000万㌧程度を生産しています。

一般炭と原料炭の割合

基本的に「一般炭」は石炭火力の燃料として使用されるため、”環境に悪い“化石燃料として、ESGの観点から批判にさらされやすくなっています。そのため、総合商社は一般炭の権益は手放す方向で動いていますし、実際に売却も進んでいます。

一方原料炭は、基本的には燃料用ではないので、それほど大きな批判はされていません。

現時点において、一般炭より原料炭の権益保有量が多くなっています。

三菱商事

基本的にすべて原料炭と推定。

丸紅

基本的にはすべて原料炭と推定。

参考:丸紅通期IR補足資料

三井物産

20年度実績では、原料炭割合が75%程度。(一般炭320万㌧、原料炭900万㌧)

(参考:三井物産2022年3月期第2四半期決算説明会 )

住友商事

総合商社で唯一、原料炭より一般炭をたくさん生産しています。

20年度実績では、約79%が一般炭です。

(原料炭120万㌧、一般炭440万㌧)

参考:住友商事2020年度決算発表プレゼンテーション

双日

約6割程度(?)が原料炭。(具体的な数字は不明)

参考:双日2020年度決算説明資料

補足

一般炭:火力発電用 (燃料炭とも呼ばれる。)

原料炭:製鉄の還元用原料

PCI炭:製鉄の還元用原料 (グレードは原料炭の方が高い)

- 製鉄用の還元剤として高炉吹き込みに使用。

- 製鉄用原料のため、広義には原料炭に分類される。

- 性状は一般炭に近い。

- 原料炭より安価。

石炭ビジネスからいつ撤退するか?

反SDGsとして悪名高い石炭は、社会的な脱炭素の正当な圧力から、徐々にビジネスが難しくなってきています。

各社、特に一般炭に関しては新規の投資を行わず、規模も徐々に縮小する方向性で一致しています。

| 一般炭 | 原料炭 | |

| 三菱商事 | 19年までにすべて撤退済み。 | 不明 |

| 伊藤忠商事 | 22年中に一般炭権益の8割を担うコロンビアの炭鉱を売却予定。 残り2割の豪州の23年度までに売却し完全撤退予定。(参考) |

不明 |

| 三井物産 | 新規投資はしない。 | 不明 |

| 住友商事 | 2030年までに完全撤退予定。 | 不明 |

| 丸紅 | 既に撤退済み。 | 不明 |

| 双日 | 2050年までに完全撤退 | 2050年までに完全撤退(参考) |

「火力発電所」についても一般炭と同様に新規投資はせず、資産の売却も進められています。(三井物産は2030年に火力発電から完全撤退予定など。参考)

まとめ

総合商社の石炭ビジネスについてみていきました。

各社ともに現在も原料炭を中心に権益を保有しています。

「一般炭」に関しては三菱商事、丸紅、伊藤忠商事はほぼ完全に撤退済み。

また三井物産、住友商事、双日についても、一般炭の保有権益の売却を進めています。

反SDGsであるからこそ新規投資が難しく、それがかえって需給のひっ迫と価格高騰を引き起こしている側面もある石炭。

総合商社がどのようにバランスを取りながら利益を確保するのか、腕の見せ所と思って注目しています。